安义县新民乡人民政府2020年度部门决算

目 录

第一部分 新民乡人民政府部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

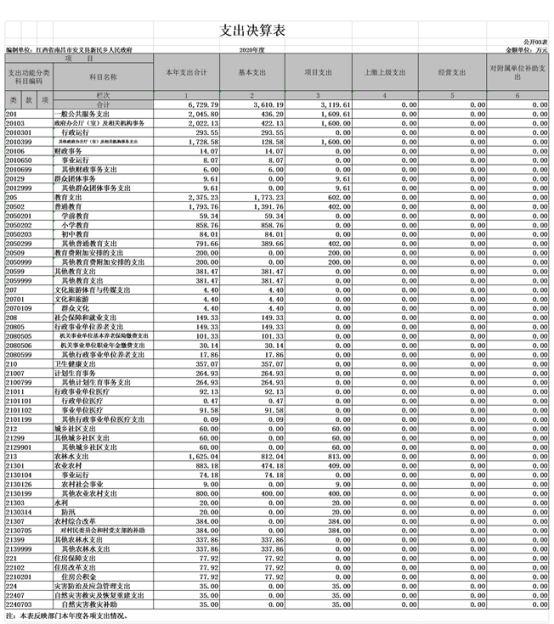

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 新民乡人民政府部门概况

一、部门主要职能

安义县新民乡主要职责是:

1、执行本级党委和人民代表大会的决议及上级国家行政机关的决定和命令,发布决定和命令。

2、执行本行政区域内的经济和社会发展计划、预算,管理本行政区域内的经济、教育、科学、文化、卫生、体育事业和财政、民政、公安、司法行政、计划生育等行政工作;取缔非法经济活动,调解和处理民事纠纷,打击刑事犯罪维护社会稳定。

3、制定和组织实施村镇建设规划,经济、科技和社会发展计划,制定产业结构调整方案,组织指导好各业生产,搞好商品流通,协调好本乡与外地区的经济交流与合作,抓好招商引资,人才引进项目开发,不断培育市场体系,组织经济运行,促进经济发展。

4、办理上级人民政府交办的其它事项。

二、部门基本情况

纳入本套部门决算汇编范围的单位共5个,包括:新民乡人民政府本级、安义县财政局新民财政所、新民乡中心学校、新民乡农民文化中心、新民乡农村服务中心。

本部门2020年年末实有人数181人,其中在职人员134人,离休人员0人,退休人员0人;年末其他人员0人;年末学生人数710人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计6743.95万元,其中年初结转和结余 0万元,较2019年增加0万元,增长0%;本年收入合计6743.95万元,较2019年增加1207.18万元,增长21.8%,主要原因是: 2019年超收分成延至2020年拨付。

本年收入的具体构成为:财政拨款收入6743.95万元,占100%;事业收0万元,占 0 %;经营收入0万元,占 0%;其他收入 0 万元,占 0 %。

二、支出决算情况说明

本部门2020年度支出总计6743.95万元,其中本年支出合计6729.79万元,较上年增加21.8%,主要原因是:乡政府立足工作实际,进一步加大三农、基础设施及教育支出支出;年末结转和结余14.16万元。

本年支出的具体构成为:基本支出3610.18万元,占53.64%;项目支出3119.61万元,占46.36%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为2813.13万元,决算数为6743.95万元,完成年初预算的239.73%。其中:

(一)一般公共服务支出年初预算数为898.4万元,决算数为2045.8万元,完成年初预算的227.72%,主要原因是:人员调资和项目增多,期间调整了预算。

(二)教育支出年初预算数为1135.64万元,决算数为2375.23万元,完成年初预算209.15%,主要原因是:为加大教育投入,期间调整了预算。

(三)文化旅游体育与传媒支出年初预算数为3.54万元,决算数为4.4万元,完成年初预算124.29%,主要原因是:增加了文体与传媒的投入。

(四)社会保障和就业支出年初预算数为148.47万元,决算数为149.33万元,完成年初预算100%。

(五)卫生健康支出年初预算数为98.71万元,决算数为357.07万元,完成年初预算361.74%,主要原因是:加大了卫生健康投入,期间调整了预算。

(六)城乡社区支出年初预算数20万元,决算数为60万元,完成年初预算300%,主要原因是:加大了城乡基础设施投入。

(七)农林水支出年初预算数为430.67万元,决算数为1625.04万元,完成年初预算377.33%,主要原因是:增加了农林水投入。

(八)住房保障支出年初预算数为77.71万元,决算数为77.92万元,完成年初预算的100%。

(九)灾害防治及应急管理支出年初预算数为0万元,决算数为35万元,期间调整了预算。

(十)年末结转和结余14.16万元。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出3610.18万元,其中:

(一)工资福利支出2361.47万元,较2019年增加313.94万元,增长15.33%,主要原因是:2020年人员增加及正常调资。

(二)商品和服务支出755.18万元,较2019年增加157.21万元,增长26.29%,主要原因是: 人员增加等。

(三)对个人和家庭补助支出493.53万元,较2019年减少425.74万元,下降46.31%,主要原因是:减少一般性支出。

(四)资本性支出3119.61万元,较2019年增加1147.61万元,增长58.2%,主要原因是:,2020年加大了基础设施投入支出。

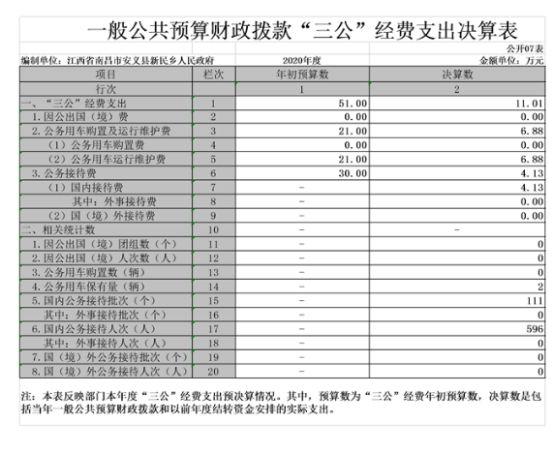

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为51万元,决算数11.01万元,完成预算的21.57%,决算数较2019年减少1.06万元,下降8.79%,其中:

(一)因公出国(境)支出年初预算数为 0万元,决算数为0万元,完成预算的0%,决算数较2018年增加(减少)0万元,增长(下降)0 %。

(二)公务接待费支出年初预算数为30万元,决算数为 4.13万元,完成预算的13.77%,决算数较2019年减少0.93万元,下降18.38 %,主要原因是:落实中央八项规定,精简开支。全年国内公务接待 111批,累计接待 596人次,其中外事接待 0批,累计接待 0人次,主要为:无外事接待。

(三)公务用车购置及运行维护费预算支出21万元,其中公务用车购置年初预算数0万元;公务用车运行维护费支出年初预算数为21万元,决算数为6.88万元,完成预算的32.76%,决算数与2019年度持平,年末公务用车保有2辆。决算数较年初预算数增加(减少)为0,主要原因是:落实中央八项规定,精简开支

六、机关运行经费支出情况说明

本部门2020年度机关运行经费335万元,较2019年增加243.37万元,增长265.6% ,主要原因是:人员增加。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出 0 万元。授予中小企业合同金额 0 万元,占政府采购支出总额的0%,其中:授予小微企业合同金额 0 万元,占政府采购支出总额的0 %。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是新民乡人民政府本级配置的一般公务用车。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

本单位本年度无开展预算绩效管理工作。

(二)部门决算中项目绩效自评结果。

本单位本年度无开展项目绩效自评工作。

(三)部门评价项目绩效评价结果。

无

第四部分 名词解释

一.政府预算体系。具体包括四大预算,即:一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。这四大预算组成完整的政府预算体系,全面反映政府收支总量、结构和管理活动,服务经济社会发展需要。

二.一般公共预算。是指是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。透过一般公共预算,可以使人们了解政府活动的范围和方向,也可以体现政府政策意图和目标。

三.政府性基金预算。是指国家对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以出让土地、发行彩票等其他方式筹集的资金,专项用于特定公共事业发展的收支预算。其收入归属政府,不归属任何部门。

四.国有资本经营预算。是国家以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支预算。国有资本经营预算应当按照收支平衡原则编制,不列赤字,并安排资金调入一般公共预算。

五.社会保险基金预算。是根据国家社会保险和预算管理法律法规建立,对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。社会保险基金预算按照统筹层次和社会保险项目分别编制,包括基本养老保险基金、失业保险基金、基本医疗保险基金、工伤

保险基金、生育保险基金等内容。

六.三公经费

1、因公出国(境)费。包括单位工作人员公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出。要求各单位在编制

在财政核定的外事经费预算和日常公用经费包干预算内,按照中央、省和市厉行节约的要求,适应预算公开形势和实际工作需要,单列因公出国(境)经费预算,接受社会监督。不得超预算或无预算安排出国(境)团组,不得接受或变相接受企事业单位资助,或向同级机关、下级机关和下属单位摊派、转嫁费用。

2、公务接待费。包括单位按规定开支的各类公务接待(含外宾接待)支出。要求各单位在编制各年预算时,在财政核定的日常公用经费包干预算内,按照厉行节约的要求,适应预算公开形势和实际公务接待工作需要,单列公务接待费预算,接受社会监督。

3、公务用车购置及运行费。包括单位公务用车购置费及燃料费、维修费、过路过桥费、保险费等支出,公务用车包括领导干部专车、一般公务用车和执法执勤用。