安义县新民乡人民政府(本级)2020年度部门决算

目 录

第一部分 新民乡人民政府概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 新民乡人民政府部门概况

一、部门主要职能

(一)新民乡人民政府主要职能:

1、执行本级党委和人民代表大会的决议及上级国家行政机关的决定和命令,发布决定和命令。

2、执行本行政区域内的经济和社会发展计划、预算,管理本行政区域内的经济、教育、科学、文化、卫生、体育事业和财政、民政、公安、司法行政、计划生育等行政工作;取缔非法经济活动,调解和处理民事纠纷,打击刑事犯罪维护社会稳定。

3、制定和组织实施村镇建设规划,经济、科技和社会发展计划,制定产业结构调整方案,组织指导好各业生产,搞好商品流通,协调好本乡与外地区的经济交流与合作,抓好招商引资,人才引进项目开发,不断培育市场体系,组织经济运行,促进经济发展。

4、办理上级人民政府交办的其它事项。

二、部门基本情况

纳入本套部门决算汇编范围的单位共 1 个,安义县新民乡人民政府本级。

本部门2020年年末实有人数 20 人,其中在职人员20人,离休人员 0人,退休人员 0 人;年末其他人员 24 人。

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计 4510.53万元,其中年初结转和结余 0 万元,较2019年增加 0 万元,增长 0 %;本年收入合计 4510.53 万元,较2019年增加1392.54万元,增长44.66 %,主要原因是:增加了财政超收分成资金及上级财政项目资金收入。

本年收入的具体构成为:财政拨款收入 4510.53 万元,占 100 %;事业收入 0 万元,占 0 %;经营收入 0 万元,占 0 %;其他收入 0 万元,占 0 %。

二、支出决算情况说明

本部门2020年度支出总计4510.53万元,其中本年支出合计4510.53万元,较2019年增加1392.54万元,增长44.66 %,主要原因是:增加了财政超收分成资金安排的支出及上级财政项目资金支出;年末结转和结余 0 万元,较2019年增加 0 万元,增长0 %。

本年支出的具体构成为:基本支出 1399.92万元,占 31.03 %;项目支出3110.61万元,占 68.97 %;经营支出 0 万元,占0 %;其他支出(对附属单位补助支出、上缴上级支出) 0万元,占 0 %。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为 1743.05万元,决算数为4510.53万元,完成年初预算的 258.77 %。其中:

(一)一般公共服务支出年初预算数为897.04万元,决算数为2031.73万元,完成年初预算的 226.49 %,主要原因是:增加了财政超收分成资金安排的政府公用经费及项目支出。

(二)教育支出年初预算数为 400万元,决算数为602万元,完成年初预算的150.5%;主要原因是:增加了财政超收分成资金安排的项目资金支出。

(三)社会保障和就业支出年初预算为1.56 万元,决算数为2.4 万元,决算比年初预算增加0.84万元;主要原因是:增加机关事业单位社保缴费支出。

(四)卫生健康支出年初预算数为58.62万元,决算数为265.4万元,完成年初预算的452.74 %;主要原因是: 增加了机关事业单位医疗保险支出及项目支出。

(五)城乡社区支出年初预算数为 20万元,决算数为 60万元,完成年初预算的300%;主要原因是:增加了上级财政项目资金支出。

(六)农林水支出年初预算数为365.82万元,决算数为1514万元,完成年初预算的413.86%;主要原因是:增加了财政超收分成资金安排的项目支出及上级财政项目资金支出。

(七)灾害防治及应急管理支出年初预算数为0万元,决算数为35万元,主要原因是:增加了上级财政项目资金支出。

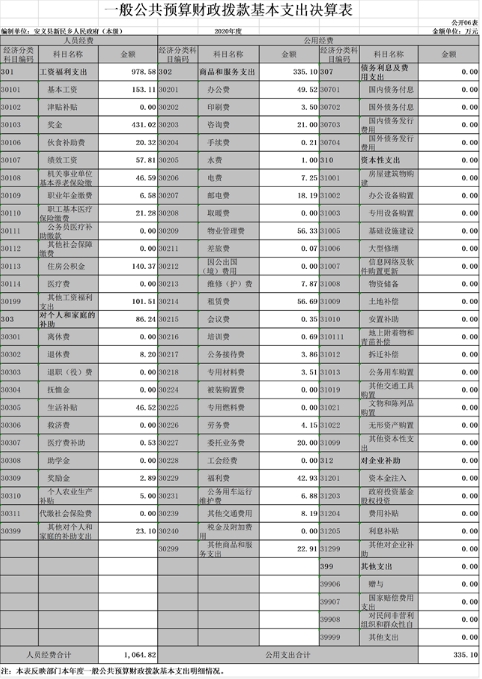

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出1399.92万元,其中:

(一)工资福利支出978.58万元,较2019年增加404.29万元,增长41.31%,主要原因是:增加了人员增资经费等支出。

(二)商品和服务支出335.1万元,较2019年增加243.48万元,增长265.75%,主要原因是:增加了财政超收分成资金安排的公用经费支出。

(三)对个人和家庭补助支出479.85万元,较2019年减少60.22万元,下降12.55%,主要原因是:调整了遗属补助及退休人员经费支出。

(四)资本性支出2717万元,较2019年增加805万元,增长29.62%,主要原因是:增加了项目支出。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为48万元,决算数为10.74万元,完成预算的22.39%,决算数较2019年减少0.23万元,下降2.13%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元,完成预算的100 %,决算数较2019年增加0万元,增长0 %。

(二)公务接待费支出年初预算数为27万元,决算数为 3.86万元,完成预算的14.3 %,决算数较2019年减少 0.12万元,下降3.1 %。全年国内公务接待 105批,累计接待 554人次,其中外事接待 0批,累计接待 0人次,主要为:无外事接待。

(三)公务用车购置及运行维护费支出0万元,其中公务用车购置年初预算数为 0万元,决算数为 0万元,完成预算的 0 %,决算数较2019年增加0万元,增长0 %。公务用车运行维护费支出年初预算数为21 万元,决算数为 6.88 万元,完成预算的32.76%,决算数较2019年减少 0.12万元,下降1.74%。年末公务用车保有2辆决算数较年初预算数减少的主要原因是:减少了公务用车运行维护费支出。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出335.1万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和保持一致),较2019年增加243.48万元,增长265.74 %,主要原因是:增加财政超收分成资金及项目支出。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额 0 万元,其中:政府采购货物支出 0 万元、政府采购工程支出 0 万元、政府采购服务支出 0 万元。授予中小企业合同金额 0 万元,占政府采购支出总额的 0 %,其中:授予小微企业合同金额 0 万元,占政府采购支出总额的 0 %。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车无。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

本单位本年度无开展预算绩效管理工作。

(二)部门决算中项目绩效自评结果。

本单位本年度无开展项目绩效自评工作。

(三)部门评价项目绩效评价结果。

无

第四部分 名词解释

一.政府预算体系。具体包括四大预算,即:一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。这四大预算组成完整的政府预算体系,全面反映政府收支总量、结构和管理活动,服务经济社会发展需要。

二.一般公共预算。是指是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。透过一般公共预算,可以使人们了解政府活动的范围和方向,也可以体现政府政策意图和目标。

三.政府性基金预算。是指国家对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以出让土地、发行彩票等其他方式筹集的资金,专项用于特定公共事业发展的收支预算。其收入归属政府,不归属任何部门。

四.国有资本经营预算。是国家以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支预算。国有资本经营预算应当按照收支平衡原则编制,不列赤字,并安排资金调入一般公共预算。

五.社会保险基金预算。是根据国家社会保险和预算管理法律法规建立,对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。社会保险基金预算按照统筹层次和社会保险项目分别编制,包括基本养老保险基金、失业保险基金、基本医疗保险基金、工伤

保险基金、生育保险基金等内容。

六.三公经费

1、因公出国(境)费。包括单位工作人员公务出国(境)的差旅费、伙食补助费、杂费、培训费等支出。要求各单位在编制

在财政核定的外事经费预算和日常公用经费包干预算内,按照中央、省和市厉行节约的要求,适应预算公开形势和实际工作需要,单列因公出国(境)经费预算,接受社会监督。不得超预算或无预算安排出国(境)团组,不得接受或变相接受企事业单位资助,或向同级机关、下级机关和下属单位摊派、转嫁费用。

2、公务接待费。包括单位按规定开支的各类公务接待(含外宾接待)支出。要求各单位在编制各年预算时,在财政核定的日常公用经费包干预算内,按照厉行节约的要求,适应预算公开形势和实际公务接待工作需要,单列公务接待费预算,接受社会监督。

3、公务用车购置及运行费。包括单位公务用车购置费及燃料费、维修费、过路过桥费、保险费等支出,公务用车包括领导干部专车、一般公务用车和执法执勤用。