审计局2018年度部门决算

目 录

第一部分 审计局概况

一、部门主要职责

二、部门基本情况

第二部分 2018年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

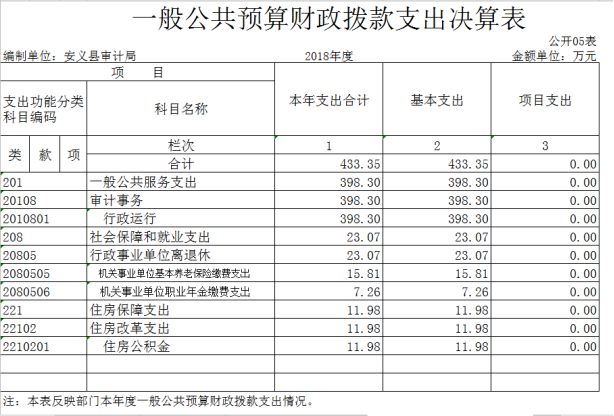

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资产占用情况表

第三部分 2018年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 部门概况

一、部门主要职能

(1)负责对全县财政收支和法律法规规定属于审计监督范围的财务收支的真实、合法和效益进行审计监督。

(2)向县长提出年度县级预算执行和其他财政收支情况的审计结果报告。

(3)直接审计下列事项,出具审计报告,在法定职权范围内做出审计决定或向有关主管机关提出处理处罚的建议:

①县级预算执行情况和其他财政收支,县政府各部门(含直属单位)预算的执行情况、决算和其他财政收支,县级财政转移支付资金。

②乡镇人民政府预算的执行情况、决算和其他财政收支,县级财政转移支付资金。

③使用县财政资金的事业单位和社会团体的财务收支。

④县财政投资和以县财政投资为主的建设项目的预算执行情况和决算。

⑤县属国有企业和金融机构、县属国有资本占控股或主导地位的企业和金融机构、县政府负责风险总托底金融机构的资产、负债和损益。

⑥县政府部门、乡镇人民政府管理和其他单位受县政府及其部门委托管理的社会保障资金、社会捐赠资金及其他有关基金、资金的财务收支。

⑦国际组织和外国政府援助、贷款项目的财务收支。

⑧省审计厅、市审计局授权的省、市驻县部门及其企业、事业单位的财务收支。上级审计机关授权审计的其他事项。

⑨法律、行政法规规定应由县审计局审计的其他事项。

(4)根据县委县政府及有关部门委托对科级领导干部及依法属于县审计局审计监督对象的其他单位主要负责人实施经济责任审计。

(5)组织实施对国家财经法律、法规、规章、政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与国家财政收支有关的特定事项进行专项审计调查。

(6)依法检查审计决定执行情况,督促纠正和处理审计发现的问题,依法办理被审计单位对审计决定提请行政复议、行政诉讼或县政府裁决中的有关事项。协助配合有关部门查处相关重大案件。

(7)指导和监督内部审计工作,核查社会审计机构对依法属于审计监督对象的单位出具的相关审计报告。

(8)承办县委、县政府交办的其他事项。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,包括:审计局本级。

本部门2018年年末编制人数16人,其中行政编制10人,机关工勤编制2人,事业编制4人;年末实有人数27人,其中在职人员15人,退休人员12人。

第二部分 2018年度部门决算表

第三部分 2018年度部门决算情况说明

一、收入决算情况说明

本部门2018年度收入总计516.31万元,其中年初结转和结余26.97万元,较2017年增加122.11万元,增长30.98%;本年收入合计489.34万元,较2017年增加95.89万元,增长24.37 %,主要原因是:2018年新增政府投融资项目工程审计,财政拨入审计经费增加。

本年收入的具体构成为:财政拨款收入489.34万元,占100%。

二、支出决算情况说明

本部门2018年度支出总计516.31万元,其中本年支出合计 433.35万元,较2017年增加66.12万元,增长18.01%,主要原因是:2018年新增政府投融资项目工程审计业务,聘请中介咨询劳务费增加,且增加了审计人力、物力,导致支出的增加;年末结转和结余82.96万元,较2017年增加55.99万元,增长207.60%,主要原因是:部分款项未及时支付,在2019年1月列支。

本年支出的具体构成为:基本支出433.35万元,占100%。

三、财政拨款支出决算情况说明

本部门2018年度财政拨款本年支出年初预算数为237.42万元,决算数为 433.35万元,完成年初预算的182.52%。其中:

(一)一般公共服务支出年初预算数为209.91万元,决算数为398.30万元,完成年初预算的189.75%,主要原因是:2018年我局新开展了政府投融资项目工程审计,聘请了造价中介公司共同审计,导致工程审计咨询服务费及劳务费增加。

(二)社会保障和就业支出年初预算数为16.99万元,决算数为23.07万元,完成年初预算的135.79%,造成差额主要原因是:工资标准的提高导致机关事业单位养老保险基数的提高。

(三)住房保障支出年初预算数为10.52万元,决算数为11.98万元,完成年初预算的113.88%,主要原因是:工资的提高导致公积金缴费基数提高。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2018年度一般公共预算财政拨款基本支出433.35万元,其中:

(一)工资福利支出311.11万元,较2017年增加52.21万元,增长20.16%,主要原因是:绩效奖及综治、文明单位奖等奖励基数的增长。

(二)商品和服务支出89.51万元,较2017年增加37.42万元,增长71.83%,主要原因是:政府投融资项目审计外聘了咨询中介公司,导致劳务费及咨询费增加。

(三)对个人和家庭补助支出32.73万元,较2017年减少23.51 万元,下降41.80%,主要原因是:退休干部退休费在社保局发放,导致单位退休费减少。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2018年度一般公共预算财政拨款“三公”经费支出年初预算数为6万元,决算数为0.93万元,完成预算的15.5%,决算数较2017年减少0.1万元,下降12.05%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元。

(二)公务接待费支出年初预算数为6万元,决算数为0.93万元,完成预算的15.5%,决算数较2017年减少0.10万元,下降12.05%。决算数较年初预算数减少的主要原因是:根据上级部门对“三公”经费管理的要求严格控制公务接待支出。

(三)公务用车购置及运行维护费支出0万元。

六、机关运行经费支出情况说明

本部门2018年度机关运行经费支出89.51万元,较年初预算数增加27.51万元,增长44.37%,主要原因是:2018年我局新开展了政府投融资项目工程审计,聘请了造价中介公司共同审计,导致工程审计咨询服务费及劳务费增加。。

七、政府采购支出情况说明

本部门2018年度政府采购支出总额3.19万元,其中:政府采购货物支出3.19万元、政府采购工程支出0万元、政府采购服务支出0万元。授予小微企业合同金额3.19万元,占政府采购支出总额的100%。

八、国有资产占用情况说明。

截止2018年12月31日,本部门共有车辆0辆,单位价值50万元以上通用设备0台(套);单位价值100万元以上专用设备0台(套)。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我局组织对2018年度开展整体支出绩效评价,涉及一般公共预算支出433.35万元。采用定量分析和定性分析相结合的方法,从预算及决策的执行、资金使用、财务管理、项目管理、项目绩效等方面,根据预定的评价指标体系,对安义县审计局2018年度部门预算整体支出进行了全覆盖的评价,评价资金的类别比例及评价资金的总额比例均达到100%。

从评价情况来看,2018年,根据我局年初工作规划,围绕县委、县政府以及市局工作部署,积极履行职责,强化管理,较好地完成了年度工作目标,同时加强预算收支的管理,建立健全内部管理制度,严格内部管理流程,部门整体支出管理得到了提升。

第四部分 名词解释

一、财政拨款收入:指县财政当年拨付的资金收入。

二、其他收入:指除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。主要是非本级财政拨款、存款利息收入、事业单位固定资产出租收入等。

三、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

四、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

五、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

六、项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

七、“三公”经费:按照党中央、国务院有关文件及部门预算管理有关规定,“三公”经费包括因公出国(境)费、公务用车购置及运行费和公务接待费。(1)因公出国(境)费,指单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出。(2)公务用车购置及运行费,指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出。公务用车指用于履行公务的机动车辆,包括领导干部专车、一般公务用车和执法执勤用车。(3)公务接待费,指单位按规定开支的各类公务接待支出。

八、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专项材料及一般设备购置费、办公用房水电费、取暖费、物业管理费、公务用车运行维护费以及其他费用。

九、一般公共服务支出(类)审计事务(款):反映政府审计方面的支出。