安义县医疗保障服务中心2023年单位预算

目 录

第一部分 安义县医疗保障服务中心概况

一、单位主要职责

二、机构设置及人员情况

第二部分 安义县医疗保障服务中心2023年单位预算表

一、《收支预算总表》

二、《单位收入总表》

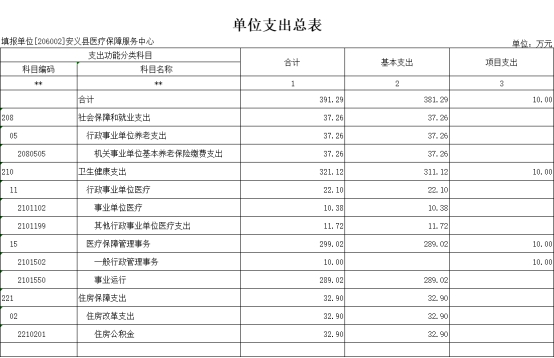

三、《单位支出总表》

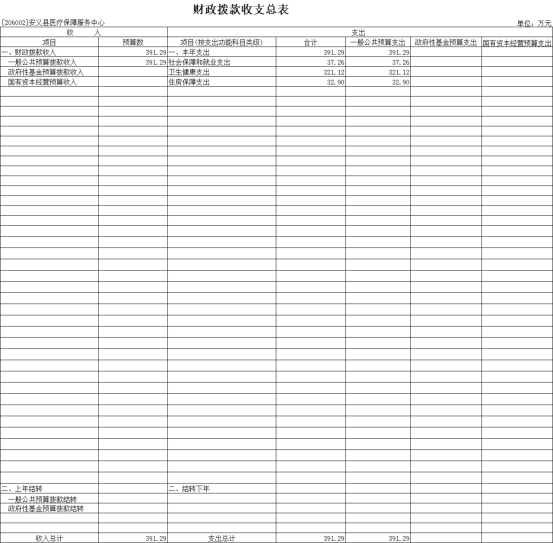

四、《财政拨款收支总表》

五、《一般公共预算支出表》

六、《一般公共预算基本支出表》

七、《一般公共预算“三公”经费支出表》

八、《政府性基金预算支出表》

九、《国有资本经营预算支出表》

十、《重点项目绩效目标表》

第三部分 安义县医疗保障服务中心2023年单位预算情况说明

一、2023年单位预算收支情况说明

二、2023年“三公”经费预算情况说明

第四部分 名词解释

第一部分 安义县医疗保障服务中心概况

一、单位主要职责

1.建立健全医疗保障基金安全防控机制,推进医疗保障支付方式改革;对医疗生育保险基金支付、管理、使用等环节发生的违法违规行为进行举报奖励。

2.负责组织落实医疗保障筹资及待遇政策我,完善动态调整和区域调剂平衡机制,统筹全县城乡医疗保障待遇保准,建立健全与筹资水平相适应的待遇调整机制。组织拟订并实施全县长期护理保险制度改革方案。

3.负责全县医疗保障经办管理、公共服务体系和信息化建设,组织落实门诊特殊慢病审批政策。

4、组织实施城乡居民医疗救助制度及措施,承办城乡医疗救助对象的待遇核。

二、机构设置及人员情况

本单位属于正股级单位,设有编制数41个,现单位设有财务股、

结算股、办公室、居民医保股、职工医保股、工伤生育股、定点管理股、稽核股、信息中心股9个股室,目前实有人数24人,其中在职22人,退休2人。

第二部分 安义县医疗保障服务中心2023年单位预算表

|

|

|

第三部分 安义县医疗保障服务中心2023年单位预算情况说明

一、2023年单位预算收支情况说明

(一)收入预算情况

2023年收入预算总额为391.29万元,其中:财政拨款收入391.29万元(人员类支出375.08万元,公用类6.21万元,其他运转类10万元),占收入预算总额的100%;比上年增加36.08万元,增长10.16%。主要原因是人员经费增加。

(二)支出预算情况

2023年支出预算总额为391.29万元。基本支出381.29万元,其中:人员类支出375.08万元,占支出预算总额的95.86%;公用类支出6.21万元,占支出预算总额的1.59%;项目支出10万元,占支出预算总额的2.55%,比上年增加36.08万元,增长10.16%。

主要原因是人员经费增加。

(三)财政拨款支出情况

2023年安义县医疗保障服务中心财政拨款支出预算总额为391.29万元。具体支出情况是:人员类支出375.08万元,占支出预算总额的95.86%;公用类6.21万元,占支出预算总额的1.59%;其他运转类10万元,占支出预算总额的2.55%,比上年增加36.08万元,增长10.16%。主要原因是人员经费增加。

(四)政府性基金情况

本单位没有使用政府性基金预算拨款安排的支出。

(五)国有资本经营情况

本单位没有使用国有资本经营预算拨款安排的支出。

(六)机关运行经费等重要事项的说明

2023年机关运行费预算 0 万元,比2022年预算增加 0 万元,增长 0 %,本单位为事业单位。

(七)政府采购情况

2023年单位所属各单位政府采购总额 0 万元,其中:政府采购货物预算 0 万元、政府采购工程预算 0 万元、政府采购服务预算 0 万元。

(八)国有资产占有使用情况

截至2022年12月31日,单位共有车辆 0 辆,其中,一般公务用车 0 辆,执法执勤用车 0 辆。

2023年单位预算安排购置车辆 0 辆,安排购置单位价值200万元以上大型设备具体为: 无 。

(九)项目情况说明(单位)

1.稽核经费项目

1)项目概述:通过对医保相关的医疗服务机构、参保人员等进行稽核、监管,保障医保基金安全,维护参保人员的利益,充分发挥医保基金的保障作用。

2)立项依据

3)实施主体:安义县医疗保障服务中心

4)实施方案

5)实施周期:1年

6)年度预算安排:10万元

7)绩效目标和指标:以协议医疗机构和药店、参保人员、医保服务机构为对象,通过对住院和门诊服务、药店购药服务进行检查,达到宣传法规、强化管理、净化医疗环境,增强医患双方遵守医疗保障管理规定的自觉性。进一步完善医保治理体系,保障医保基金安全,为参保群众提供更好的医疗保障服务,维护参保人员的利益,充分发挥医保基金的保障作用。对辖区内所有定点医药机构(50家)进行全覆盖核查,定期进行单据内部审核(至少一次),通过稽核让群众满意度达到100%。

二、2023年“三公”经费预算情况说明

2023年安义县医疗保障服务中心“三公”经费一般公共预算安排0万元。其中:

因公出国(境)费0万元,比上年增0万元,主要原因是:无预算安排。

公务接待费0万元,比上年增0万元,主要原因是:无预算安排。

公务用车运行维护费0万元,比上年增0万元,主要原因是:无预算安排。

公务用车购置费0万元,比上年增0万元,主要原因是:无预算安排。

第四部分 名词解释

一、收入科目

各部门结合实际进行解释。

(一)

财政拨款:指省级财政当年拨付的资金。

(二)

教育收费资金收入:反映实行专项管理的高中以上学费、住宿费,高校委托培养费,函大、电大、夜大及短训班培训费等教育收费取得的收入。

(三)事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

(四)事业单位经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

(五)附属单位上缴收入:反映事业单位附属的独立核算单位按规定标准或比例缴纳的各项收入。包括附属的事业单位上缴的收入和附属的企业上缴的利润等。

(六)上级补助收入:反映事业单位从主管部门和上级单位取得的非财政补助收入。

(七)其他收入:指除财政拨款、事业收入、事业单位经营收入等以外的各项收入。

(八)使用非财政拨款结余:填列历年滚存的非限定用途的非统计财政拨款结余弥补2023年收支差额的数额。

(九)上年结转和结余:填列2022年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结转结余资金。

二、支出科目

1、财政对基本养老保险基金的补助:反映财政对企业职工基本养老保险的补助支出。

2、其他社会保障和就业支出:反映其他用于社会保障和就业方面的支出。

3、行政运行:反映行政单位(包括实行公务员管理的事业单位)的基本支出,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

4、住房公积金:反映本单位按人事部和财政部规定的基本工资和津补贴以及规定比例为职工缴纳的住房公积金。

5、机关运行经费:反映行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。

6、企业军转干部解困支出:转业在企业退休或者在职、下岗军转干部生活收入水平低于同类人员,进行特殊待遇调整,及养老金水平的补差的统称。

三、单位涉及的专业名词

1、一般公共预算财政拨款“三公”经费支出:反映单位使用一般公共预算财政拨款安排的支出,包括当年财政拨款预算和以前年度结转资金安排的实际支出。